24. dubna 2020 06:00

Iva KropáčkováProč pravidelně kontrolovat vaše pojistné smlouvy? Přestanete platit zbytečně moc, říká expert

Zbytečně vysoké pojistné, navíc bez krytí důležitých rizik. Takto má podle odborníků nastavenou pojistnou smlouvu celá řada Čechů. Řešení k nápravě existuje...

/* */ window.dataLayer = window.dataLayer || []; function gtag(){dataLayer.push(arguments);} gtag('js', new Date()); gtag('config', 'AW-1010031482'); !function(f,b,e,v,n,t,s) {if(f.fbq)return;n=f.fbq=function(){n.callMethod? n.callMethod.apply(n,arguments):n.queue.push(arguments)}; if(!f._fbq)f._fbq=n;n.push=n;n.loaded=!0;n.version='2.0'; n.queue=[];t=b.createElement(e);t.async=!0; t.src=v;s=b.getElementsByTagName(e)[0]; s.parentNode.insertBefore(t,s)}(window,document,'script', 'https://connect.facebook.net/en_US/fbevents.js'); fbq('init', '1419814188262150'); fbq('track', 'PageView');

Češi přicházejí zbytečně o peníze, rizika, která by je mohla ohrozit, nemají ani dostatečně kryta. Na situaci, která na pojistném trhu v současné době panuje, upozorňuje i online pojišťovací služba RIXO.cz. Zásadní je proto nezapomínat na kontrolu pojistných smluv. Ředitele služby Aleše Žárského jsme se zeptali, co to konkrétně pro klienty pojišťoven znamená a jak lze situaci řešit…

Upozorňujete na to, že je důležité myslet na pravidelnou kontrolu pojistných smluv a jejich případnou aktualizaci. Proč?

Zjistili jsme, že až 70 procent lidí má pojištění špatně nastavené. Většinou je to kvůli tomu, že smlouva není aktuální nebo kryje to, co není potřeba, a naopak nekryje to, co je důležité.

Naše služba se zaměřuje na revizi všech pojistek, abychom pomohli klientům zhodnotit a případně zlepšit jejich pojištění. Uveďme si to na příkladu. Ceny výstavby nemovitostí prošly v posledních letech velkými změnami a jejich hodnoty neodpovídají cenám ve smlouvách před 5 či 10 lety. Pokud máte nemovitost podpojištěnou, tedy pojištěnou na menší částku, než je její reálná hodnota, musíte počítat s nižší částkou odškodného, pokud vám například vichřice zničí střechu na domě.

Hlídat si aktuální hodnotu majetku se vyplatí i u vybavení domácnosti, kde s časem obvykle přibývají věci. Třeba zařízení dosud prázdného pokoje nebo nová televize s velkou uhlopříčkou by se do pojistné částky měly výrazně promítnout. U domácnosti by se ale ideálně měla počítat každá drobnost. Třeba australské pojišťovny kalkulují i s cenami vajec v lednici nebo šminek v koupelně.

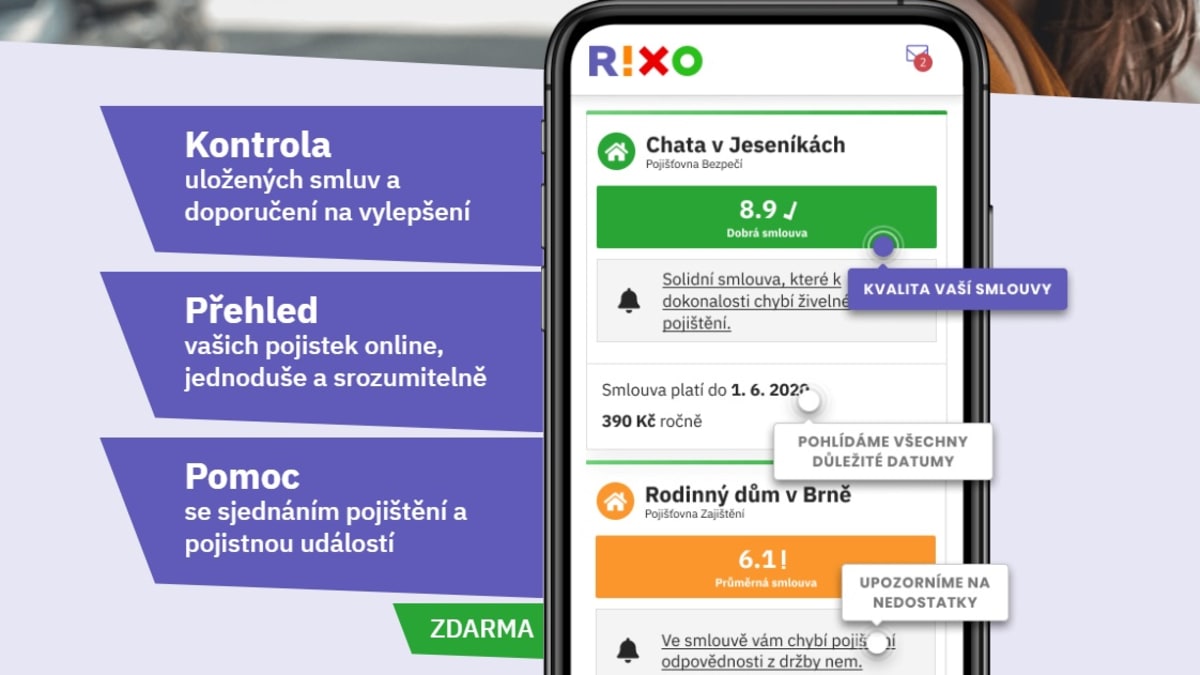

Co vše nabízí bezplatná služba RIXO.cz

Jaký dopad to může mít na klienta pojišťovny, pokud na kontrolu smlouvy (či smluv) nemyslí?

Dopad může být významný. Uveďme si další příklad, kdy je dobré mít vaši pojistku aktualizovanou. Nejnižší částka, na kterou se v Česku musíte pojistit povinným ručením, je 35 milionů korun, což v dnešní době stále má velké množství lidí. Ne každý ví, že při nehodě může být za újmu na zdraví nebo i smrt odškodněný každý poškozený zvlášť, a to až do pojištěné výše. V případě majetku se škoda sčítá pro všechny poškozené věci.

Může se například stát, že zaviníte vážnou havárii autobusu, ve kterém cestuje 45 lidí. Pak pojišťovna vyplatí za újmu na zdraví či smrt až 1 575 milionů korun, tedy 35 milionů zvlášť za každého cestujícího. K tomu je souhrnně vyčíslena škoda na majetku. V tomto případě jak na autobusu, tak i věcech lidí, kteří v něm cestují. Jakkoliv se tedy může částka 35 milionů korun zdát vysoká, lze ji přesáhnout i v normálním provozu.

Platí to u všech typů pojistných smluv nebo je kontrola zásadní jen u některých konkrétních pojistek?

Důležité je mít aktuální všechny pojistné smlouvy. Prioritně se toto pravidlo týká zejména autopojištění, pojištění domácnosti, nemovitosti, životní pojistky nebo pojištění podnikatelů.

Je třeba myslet na možnou aktualizaci každoročně?

Ano, určitě je vhodné pojištění každoročně zkontrolovat, i z tohoto důvodu vznikla služba RIXO.cz, která se na kontrolu pojištění specializuje. Pomůže vám také vyhodnotit, zda je vaše pojistka správně nastavená a zda kryje všechna potřebná rizika.

Jak konkrétně byste doporučil aktualizaci řešit?

Pojištění má odrážet vaši aktuální životní situaci. V první řadě je tedy potřeba jej revidovat vždy, když se u vás nebo vašich blízkých něco změní. Může se jednat o sňatek, narození dítěte, koupi nového domu či bytu. Máte-li pojistku zastaralou, může se lehce stát, že pokud se vám opravdu něco stane, může vám pojišťovna vyplatit velmi malou částku, nebo škodu odmítne proplatit úplně.

Díky aktualizovanému pojištění můžete navíc také ušetřit. Typickým příkladem je například autopojištění. Čas plyne a vaše auto stárne, vy však platíte pořád stejně, jako jste platili, když bylo zbrusu nové.

Advertorial

Autor článku

Iva Kropáčková

Horoskop vždy po ruce

Zanechte nám váš e-mail a my vám budeme zasílat pravidelný newsletter s vaším horoskopem.

Odesláním formuláře souhlasíte s podmínkami zpracování osobních údajů