23. dubna 2020 15:00

Iva KropáčkováPodpisem smlouvy to nekončí. Co i po sjednání pojistky hlídat, abyste nepřišli zbytečně o peníze?

Připravili jsme praktický přehled rad, jak ke sjednaným pojistným smlouvám přistupovat...

/* */ window.dataLayer = window.dataLayer || []; function gtag(){dataLayer.push(arguments);} gtag('js', new Date()); gtag('config', 'AW-1010031482'); !function(f,b,e,v,n,t,s) {if(f.fbq)return;n=f.fbq=function(){n.callMethod? n.callMethod.apply(n,arguments):n.queue.push(arguments)}; if(!f._fbq)f._fbq=n;n.push=n;n.loaded=!0;n.version='2.0'; n.queue=[];t=b.createElement(e);t.async=!0; t.src=v;s=b.getElementsByTagName(e)[0]; s.parentNode.insertBefore(t,s)}(window,document,'script', 'https://connect.facebook.net/en_US/fbevents.js'); fbq('init', '1419814188262150'); fbq('track', 'PageView');

Paní Helena si před sedmi lety koupila nový vůz a chtěla se zabezpečit pro případ, že by způsobila nehodu nebo se jí auto rozbilo. Sjednala si proto havarijní pojištění s rozšířenou asistencí a všemi riziky. Několikrát jí pojištění pomohlo a byla s ním spokojená. „Nedávno jsem ale náhodou zjistila, že platím víc za stejný rozsah služeb než můj kamarád, který si koupil auto nové,“ popisuje Helena. Jak je to možné? „Aby pojišťovna získala klienta, musí přicházet s novými variantami pojištění nebo alespoň stávající produkty vylepšovat, případně pro určité skupiny klientů zlevňovat. Pokud si paní Helena porovná svoji starší smlouvu s tím, co její pojišťovna nabízí dnes, pravděpodobně si polepší,“ vysvětluje ředitel online služby RIXO.cz Aleš Žárský. Případ paní Heleny je tak jeden z mnoha, který potvrzuje, jak je důležité myslet na pojištění i po podpisu smlouvy, a neplatit jen pravidelně složenku, která přijde vždy před výročím sjednání.

Situací, které mohou pojištění pro klienta znevýhodnit oproti okamžiku sjednání smlouvy (článek o správném sjednávání smlouvy čtěte zde), je ale mnohem více. Připravili jsme proto podrobný přehled, jak k pojistným smlouvám přistupovat a na co nezapomínat, abyste ve výsledku – tedy zejména při případné pojistné události – neprodělali.

Porovnávejte nabídku na trhu

Pokud patříte mezi ty klienty pojišťoven, kteří smlouvu na pojištění vozidla nebo majetku nechali už několik let ležet ladem, měli byste si ověřit aktuální nabídku své pojišťovny i celkovou situaci na pojistném trhu. Můžete tak nejen ušetřit, ale navíc získat i lepší podmínky a být pojištění na vyšší částky. Obrátit se můžete přímo na svoji pojišťovnu, využít lze i online službu, kde vám smlouvy pomohou vyhodnotit odborníci.

>> Doporučujeme: Zkontrolujte si, zda máte kvalitní pojistnou smlouvu. Online a zdarma

Zhodnocení stavu pojištěné věci – změna rozsahu pojištění?

Pravidelně byste se měli zamýšlet i nad tím, jestli je pojistná částka dostačující, nebo zda naopak není zbytečně vysoká či nízká. Pokud se vrátíme k situaci paní Heleny, která má nyní vůz starý sedm let, tak s novou pojistkou pravděpodobně ušetří. „Sedm let je dlouhá doba. Pokud nové auto stálo třeba 600 tisíc, jeho dnešní cena může být v závislosti na jeho parametrech třeba 200 tisíc i méně. Pokud by ale šlo o žádaný model s malým nájezdem a v dobrém stavu, můžeme se zase dostat výš. A od toho se odvíjí pojištění. V první řadě bude třeba upravit pojistnou částku, tedy maximální výši plnění. Měla by odpovídat současné ceně vozidla. Druhým krokem potom bude zvážit, co je třeba mít pojištěného. Obecně se u starších, a hlavně méně hodnotných vozů doporučuje plné havarijní pojištění zrušit a nahradit třeba levnějšími připojištěními k povinnému ručení. Sice klient není chráněn tak univerzálně, ale zase na pojištění ušetří tolik, že to drobné opravy pokryje, a ještě mu něco zbyde, “ říká Aleš Žárský.

V případě životního pojištění je zase vhodné zvážit, zda pojistná částka i po letech odpovídá životnímu standardu rodiny. Jestli například v případě úmrtí živitele rodiny bude moci pojišťovna vyplatit odpovídající odškodnění, aby se zaplatily všechny dluhy a hypotéky a rodina si svůj standard aspoň nějakou dobu zachovala. Nemůže pohled na rozsah pojištění změnit například narození dítěte? U životního pojištění je zkrátka zásadní přizpůsobit se životní situaci – pokud více vyděláváte, měli byste být i více pojištěni. Máte-li hypotéku, měli byste opět být více pojištěni.

INFOBOX: Podpojištění vs. přepojištění 1. Pojistná částka je nižší než skutečná hodnota majetku: V případě nízké pojistné částky (podpojištění) při pojistné události obdržíte náhradu pouze do výše poměrné části pojistné částky k hodnotě pojištěné věci. Tedy pokud pojistíte například domácnost v hodnotě 1 mil. Kč na 100 000 Kč a při pojistné události utrpíte škodu 100 000 Kč, náhradou dostane 10 000 Kč. 2. Pojistná částka je vyšší než skutečná hodnota majetku: V případě vyšší pojistné částky máte nárok na plnění pouze do výše hodnoty pojištěné věci. Tedy pokud má domácnost hodnotu 1 mil. Kč, je pojištěna na 2 mil. Kč a dojde k jejímu úplnému zničení, obdržíte 1 mil. Kč. Jste-li pojištěni u více pojišťoven, můžete přijmout náhradu škody jen jednou. V neživotním škodovém pojištění může být poškozený odškodněn pouze do takové výše, v jaké utrpěl škodu. Zdroj: Cap.cz

Významné změny zakomponujte do smlouvy

Nejrůznější změny ve vašem životě jsou často velmi významné i v souvislosti s pojistnou smlouvou. Pojišťovnu byste o nich proto měli informovat. „Obecně lze říci, že je třeba hlásit změny všech skutečností, které se písemně vypisují při sjednání pojištění. Včas hlaste zejména změny jména či adresy pojistníka,“ upozorňuje Česká asociace pojišťoven na svém webu.

Pro vás je důležité myslet i na další události, jako je u životního pojištění kromě potomka například aktivní sport nebo významná změna zaměstnání, u majetkových pojistek zase koupě drahého vybavení do domu či rekonstrukce/modernizace bytu. Zejména tyto změny mají opět významný vliv na případnou výši pojistného plnění – viz infobox. „Pokud je výše pojistné částky výrazně nižší než hodnota vybavení, nepokryje v případě škodní události vyplacené pojistné plnění škodu v plné výši,“ upozorňuje asociace na rizika spjatá například s pojištěním nemovitosti či domácnosti. Ty se podle Aleše Žárského navíc řadí mezi nejčastěji podhodnocené pojistky.

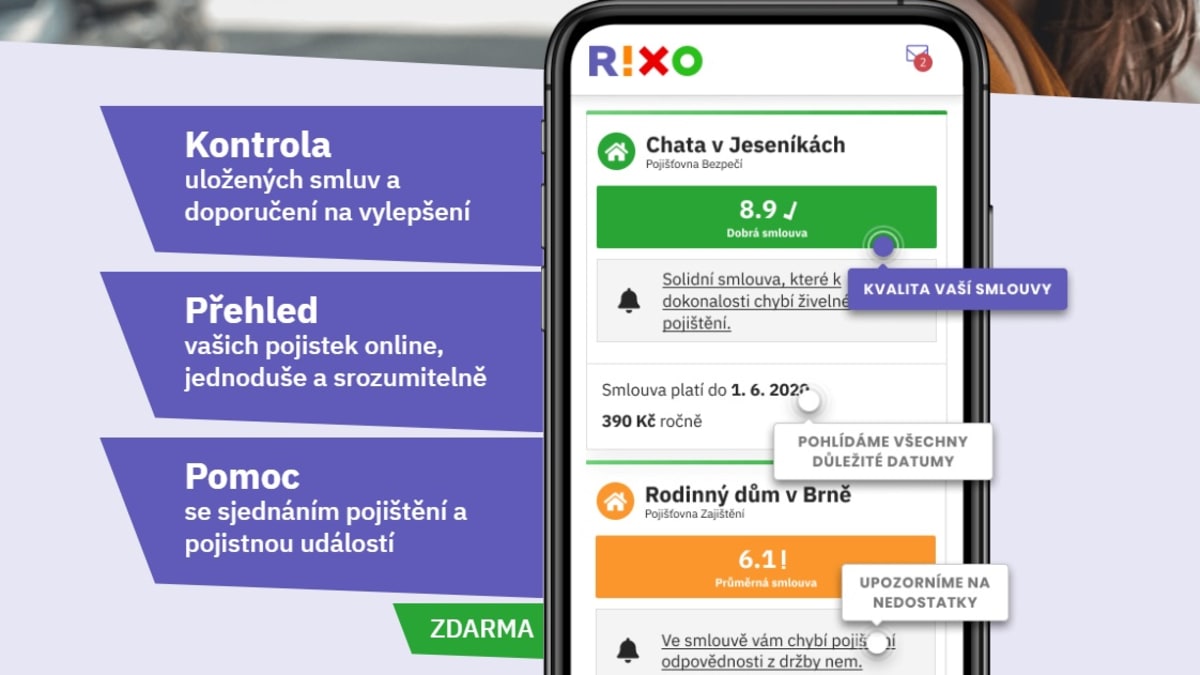

Co vše nabízí bezplatná služba RIXO.cz

Situaci vyhodnoťte každoročně

Ideálně je vhodné takto pojištění vyhodnotit a porovnat pravidelně jednou ročně, dva měsíce před případným výročím. „Důležité je mít aktuální všechny dlouhodobé pojistné smlouvy,“ připomíná Aleš Žárský z aplikace RIXO.cz, která svým uživatelům s vyhodnocováním a aktualizací smluv bezplatně pomáhá.

Změny v podmínkách ze strany pojišťovny

Může se stát, že pojišťovna pojistné zdraží. V takovém případě by vás o tomto kroku měla včas informovat. Pro vás to může být impulz ke změně pojišťovny, pokud vám nové podmínky nevyhovují. V tomto případě máte právo vypovědět stávající smlouvu do jednoho měsíce od oznámení změn. Informaci o výpovědi však zároveň musíte pojišťovně většinou doručit nejpozději šest týdnů před výročím, jinak poběží ještě další, většinou roční, pojistné období. Vyplatí se proto informace ze strany pojišťovny a změny tarifů, ke kterým často dochází, hlídat.

Advertorial

Autor článku

Iva Kropáčková

Horoskop vždy po ruce

Zanechte nám váš e-mail a my vám budeme zasílat pravidelný newsletter s vaším horoskopem.

Odesláním formuláře souhlasíte s podmínkami zpracování osobních údajů