21. dubna 2020 10:00

Iva KropáčkováNávod, jak si správně nastavit smlouvu s pojišťovnou. Jde to i online

Co a na kolik pojistit? Jednoduchá otázka, která ale nemá úplně jednoznačnou odpověď. Díky našemu návodu ale budete vědět, na co si dát pozor...

/* */ window.dataLayer = window.dataLayer || []; function gtag(){dataLayer.push(arguments);} gtag('js', new Date()); gtag('config', 'AW-1010031482'); !function(f,b,e,v,n,t,s) {if(f.fbq)return;n=f.fbq=function(){n.callMethod? n.callMethod.apply(n,arguments):n.queue.push(arguments)}; if(!f._fbq)f._fbq=n;n.push=n;n.loaded=!0;n.version='2.0'; n.queue=[];t=b.createElement(e);t.async=!0; t.src=v;s=b.getElementsByTagName(e)[0]; s.parentNode.insertBefore(t,s)}(window,document,'script', 'https://connect.facebook.net/en_US/fbevents.js'); fbq('init', '1419814188262150'); fbq('track', 'PageView');

Život přináší různé události. Jak radostné, tak nepříjemné. S řešením některých nepříjemných situací pak může pomoci pojištění, většina Čechů si ho skutečně pro tyto případy sjednává. Jenže jak smlouvu nastavit, aby skutečně ve výsledku pomohla tak, jak potřebujete? V zásadě je důležité vždy přesně stanovit, co a na kolik chcete mít pojištěno. A pozorně si smlouvu a její podmínky ještě před uzavřením přečíst, zda neskrývá nějaká úskalí, se kterými je důležité počítat.

Rozsah rizik

Rozsah pojištěných rizik, tedy situací, kdy může pojištění pomoci, je zásadní součást pojistné smlouvy, která je ale velmi individuální. Logicky záleží na řadě okolností – zejména co či koho pojišťujete nebo kde a jak žijete. Pojišťovny obvykle mají v nabídce různé balíčky – základní a rozšířené, do nichž jednotlivá rizika zahrnují. Nemusíte se balíčky ale vždy řídit, někdy lze rizika nastavovat i individuálně. Ne každé riziko se totiž hodí pojistit všem.

„U pojištění majetku se pojišťují zejména povodně a záplavy, vloupání, vandalizmus, požár, úder blesku, vichřice či škody způsobené prasklým potrubím. Zahrnout lze ale třeba i přepětí v elektrické síti či pád stromu. Vyhodnoťte, jaká rizika se vás pravděpodobně mohou týkat. Pokud bydlíte nebo máte chatu například na samotě na kopci těsně u lesa, nemusíte si pojišťovat povodně, ale je vhodné operovat spíše s rizikem vichřice, vloupáním a pádem stromu,“ vysvětluje Aleš Žárský ze společnosti RIXO.cz, která vám zdarma zkontroluje vaše pojištění.

Podobně se zamyslete u autopojištění. Pokud je vůz novější, riziko havárie pravděpodobně bude automatické. Máte často kradené auto, a přitom většinou parkujete ve městě mimo garáže? Pak byste měli určitě zahrnout i riziko krádeže a vandalizmu. Jezdíte často kolem polí a lesem? Je větší šance, že se srazíte se zvěří, což jde také pojistit.

U životního pojištění je v základu důležité promyslet zejména čtyři následující rizika – smrt, vážné nemoci, invaliditu a pro aktivní lidi i trvalé následky úrazu. Ta by podle odborníků měla být zahrnuta ve smlouvě vždy, pokud pojistku sjednává například živitel rodiny.

>> Doporučujeme: Zkontrolujte si, zda máte kvalitní pojistnou smlouvu. Online a zdarma

Výše pojistné částky (a limit plnění)

Pojistná částka se pak odvíjí od hodnoty toho, co chcete pojistit. Ruku v ruce s pojistnou částkou jde „limit plnění“. Většinou tyto dva pojmy znamenají totéž. Rozdíl je u neživotních pojištění kompenzujících skutečné škody, kde by pojistná částka (na rozdíl od limitu) měla vždy odpovídat hodnotě pojišťovaných věcí.

Měli byste si dobře rozmyslet, jak vysokou pojistnou částku stanovíte. U havarijního pojištění i pojištění majetku musí odpovídat skutečné hodnotě – vozidla či domu/bytu/chaty nebo jejich vybavení.

„Pět milionů korun je pak doporučené minimální krytí v případě pojištění odpovědnosti za škodu v občanském životě, u odpovědnosti zaměstnance by pak měl pojistnou částku tvořit 4,5násobek hrubé měsíční mzdy,“ říká Aleš Žárský ze společnosti RIXO.cz.

Životní pojištění je velmi individuální záležitost. Pojistné krytí se odvíjí od celé řady kritérií. Záleží například na tom, jakou máte životní úroveň, jakou vykonáváte sportovní aktivitu, zda například pracujete jako manažer na vysoké pozici, jestli máte rodinu, pobíráte sociální dávky nebo jste zadluženi. Měli byste si vždy odpovědět na otázku, jak je pravděpodobné případné úmrtí živitele, vážná nemoc, trvalé následky úrazu nebo invalidita (tedy výše uvedená rizika), a jak by váš životní styl (či styl rodiny) změnily. Pokud například žijete sami, finanční zajištění blízkých v případě vašeho úmrtí asi není nutné ve smlouvě řešit, jste-li ale živitel rodiny, pak ano. Byť by to tak nemělo být, finální výši pojistného a rozsah krytí nakonec v praxi někdy určí i to, kolik jste ochotni za pojištění platit.

Pro vaši představu - některé pojistné částky u životního pojištění se mohou odvíjet zhruba takto:

- vážná nemoc – předpokládané náklady na léčbu či rehabilitaci při daném onemocnění (několik set tisíc korun)

- trvalé následky úrazu - 1–2 miliony korun (čím je vám více, tím může být částka nižší – zlomový věk je cca 40 let)

- denní plnění v případě pracovní neschopnosti - (výdaje na léčbu + ušlý měsíční příjem – rozdíl příjmu a nemocenské) / 30

- invalidita – předpokládané roční výdaje, na které nebude stačit zbývající rodinný příjem (do kterého lze zahrnout i invalidní důchod) x počet požadovaných let potřebných k pokrytí těchto výdajů (kolik let zbývá do starobního důchodu? kolik let zbývá do osamostatnění se dětí?)

- úmrtí živitele rodiny - 1 - 3násobek čistého ročního příjmu + případná výše nesplacených úvěrů

U povinného ručení je minimální limit stanoven zákonem. A to na 35 milionů korun. Nicméně podle odborníků to nemusí stačit a doporučují sjednat limit alespoň na 70 milionů. „Při nehodě může být za újmu na zdraví nebo i smrt odškodněný každý poškozený zvlášť, a to až do sjednaného limitu. V případě majetku se škoda sčítá pro všechny poškozené věci. Může se například stát, že zaviníte vážnou havárii autobusu, ve kterém cestuje 45 lidí. Pak pojišťovna vyplatí za újmu na zdraví či smrt až 1 575 milionů korun, tedy 35 milionů zvlášť za každého cestujícího. K tomu je souhrnně vyčíslena škoda na majetku. V tomto případě jak na autobusu, tak i věcech lidí, kteří v něm cestují. Jakkoliv se tedy může částka 35 milionů korun zdát vysoká, lze ji přesáhnout i v normálním provozu,“ upozorňuje ředitel pojišťovací služby RIXO.cz Aleš Žárský.

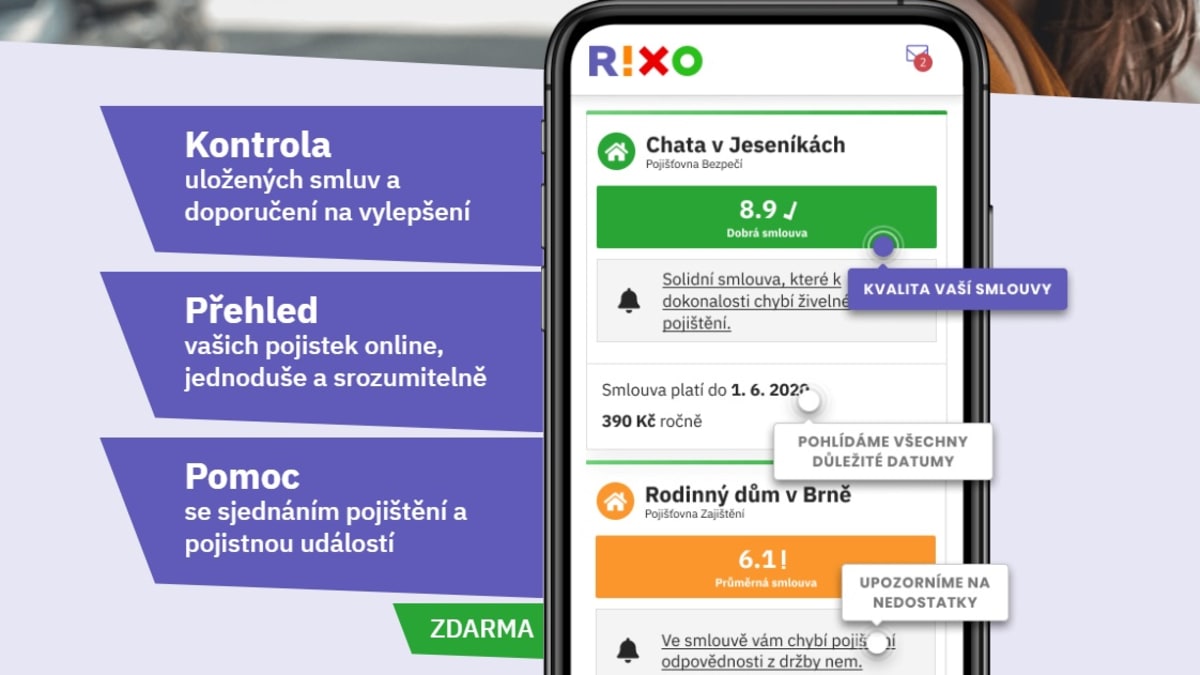

Co vše nabízí bezplatná služba RIXO.cz

Spoluúčast

V pojistné smlouvě se řeší i případná spoluúčast. Uvádí se v procentech a/nebo v konkrétní paušální částce. Jedná se o sumu, kterou v případě pojistné události uhradíte vy. Zbytek pak pojišťovna. Výše spoluúčasti je pak zohledněna i v ceně pojistky – čím je spoluúčast vyšší, tím je nižší pojistné. Na kolik je ale konkrétně pro vás vhodné spoluúčast sjednat? A má to vždy smysl?

Spoluúčast má odpovídat tomu, jaké máte rezervy. Pokud kvůli škodě za dva tisíce do pojišťovny běhat nebudete, sjednejte si spoluúčast třeba 5 tisíc korun a za pojištění ušetříte. Naopak, pokud by dva tisíce korun představovaly velký zářez do rodinného rozpočtu, volte spoluúčast nižší. Třeba u pojištění majetku nabízí některé pojišťovny i nulovou spoluúčast. Vždy, pokud máte možnost, je vhodnější volbou spoluúčast fixní. Některé pojišťovny totiž nabízí třeba 5 procent, minimálně 5 tisíc korun. To se prodraží u větších škod – například při škodě za 500 tisíc korun by byla spoluúčast už 25 tisíc korun.

Výluky z pojištění

I přesto, že zohledníte ve smlouvě poctivě vše, co považujete za důležité, některá rizika nebo věci jsou z pojistného krytí vyňaty. Tyto výluky musí být vždy uvedeny v pojistných podmínkách – je velmi důležité se s nimi seznámit. Škody, které budou patřit do těchto výluk, totiž pojišťovna hradit nebude. Některé výluky jsou u všech pojišťoven stejné, jiné si jednotlivé pojišťovny určují samy. Obecně se jedná o škody, které se staly úmyslně nebo pod vlivem alkoholu či jiných omamných látek, případně při porušování určitého nařízení.

Pomohou i odborníci. Online

Nabídky pojišťoven jsou ve všech výše uvedených ohledech velmi podobné, zároveň v lecčems různé. Není tak úplně jednoduché vybrat během chvíle pojistku, která přesně odpovídá vašim požadavkům. Zároveň je ale vhodné porovnat jednotlivé nabídky – konkurenční boj o klienty přináší celou řadu výhodných řešení. „Obrovské množství různých nabídek dělá pojištění pro laika velmi složitým. Proto je lepší oslovit profesionály, kteří mají o aktuálních nabídkách přehled,“ radí Aleš Žárský. Tuto možnost nabízí například bezplatná online aplikace RIXO.cz, která kromě toho, že umí najít výhodné nabídky na trhu, ohodnotí i vaše staré smlouvy, zda kryjí vše, co by měly a zda nejsou například předražené.

Advertorial

Autor článku

Iva Kropáčková

Horoskop vždy po ruce

Zanechte nám váš e-mail a my vám budeme zasílat pravidelný newsletter s vaším horoskopem.

Odesláním formuláře souhlasíte s podmínkami zpracování osobních údajů